|

作为支柱产业,房地产业的良性循环,关乎国民经济的稳定增长,不仅是房地产市场健康发展的长期目标,也是一项极为复杂的系统工程。 中房智库苏志勇撰文认为,促进房地产业良性循环,其内涵至少包括三个层次。一是在宏观层面要实现房地产及其上下游产业链的良性循环;二是在中观层面要实现房地产市场的良性循环;三是在微观层面要实现房地产企业自身经营发展的良性循环。 行业“入冬”之时,房企间正在加速分化。虽然流动性压力是全方位的,个别房企违约影响的是全行业的信用,但从面临行业低谷时的表现而言,头部绿档房企展现出了十足的韧性。 从近期行业信贷政策的方向来看,呈现出了结构性宽信用的特征,即央企国企、优质民企开始率先恢复债券融资,此外合理开放开发贷及优质房企获取并购贷款,这预示着在差异化的信贷政策下行业出清加速,销售回款及投融资方面具备优势的头部绿档房企,穿越周期的能力会进一步凸显。

2021年国内房地产市场表现为显著的上下半年冷热不均,上半年核心指标增速表现较好主要由于同期基数低、房价上涨预期下销售与土拍市场表现火热。但“三道红线”融资新规及房地产贷款集中度管理政策,使得行业资金面压力持续上升,叠加房企融资端不断收紧,核心指标如销售、投资、土地、开工等都在7月份急转直下,并在下半年持续回落趋势中跌至底部。 根据国家统计局的数据,2021年房地产销售市场景气度进入下半年后急转直下,上下半年呈现明显的倒“V”字形反转行情。2021年上半年,剔除2020年同期受疫情影响基数较低的影响,商品房销售面积与金额相比2019年上半年分别增长了17%和31.4%。 2021年7月份以来,全国商品房单月销售面积增速转负,且降幅呈现逐渐走阔趋势,其中到2021年10月份录得自2020年3月份以来的最低增速。全国商品房单月销售额增速的整体走势与单月销售面积同步,在2021年10月份回落至2020年3月份以来的最低位水平。 典型房企的销售方面,根据克而瑞研究的监测统计,百强房企累计销售额增速在2021年11月份由正转负,单月销售业绩同比增速延续了2021年7月份以来的下跌趋势,且降幅进一步扩大至42.3%。 东北证券地产行业首席分析师吴胤翔认为,2021年房地产销售市场在下半年急速转冷的核心原因是居民按揭额度压降过度,使得购房资金受限。在二手房政府指导价成为热点城市的“标配”以后,二手房市场成交量大幅回调,挤压了置换新房需求,二手房价格下跌也影响了购房者信心,从而进一步拉低购房情绪。 与此同时,部分典型房企的信用违约事件,更加剧了市场上的消费者、投资人对房地产行业的担忧与观望情绪,加重了行业所承受的压力。 2021年下半年以来,多家典型房企先后发生信用违约事件,并逐步扩散蔓延和加剧,但监管层面多次重申整体风险可控。《中国经营报》记者为此向几位房企高管、券商分析师了解个中原因。部分行业人士认为,除了金融机构在针对典型房企出台的“三线四档”融资新规的落实执行上存在一些误解偏差,以及建立银行房地产贷款集中度管理制度等政策因素影响外,房企与地方政府之间关系的微妙转变也是重要原因。 最关键的转折点在于,个别典型房企在2021年下半年陷入流动性困境之后,开发建设的楼盘项目要由地方政府介入善后,这使得从2021年9月份开始,地方政府在执行层面大幅加强了对预售资金的监管力度,而且越是信用资质较弱的房企,越是倾向于对它们采取格外严厉的预售资金监管措施,从而导致典型房企的销售回款周期大大拉长。 银河证券房地产分析师王秋蘅认为,当前阶段房地产市场已过政策底部,房企融资的“至暗时刻”也已经度过,2021年9月份以来,监管层对房地产业的表态一贯且偏暖。但是,未来政策落地对“房住不炒”的基调不会改变,大幅度宽松很难再现。 绿档房企扩大优势 从过往房地产市场周期性发展规律来看,阵痛期过后行业将会迎来并购整合高峰,艰难度过这一轮周期低谷的房地产业有望加速行业洗牌,“劣币”与风险出清后,行业格局得到重塑,头部绿档房企的优势会进一步扩大。 近期,央行、银保监会联合印发了《关于做好重点房地产企业风险处置项目并购金融服务的通知》(以下简称《通知》),重点支持优质房地产企业兼并收购一些出险和经营困难的大型房地产企业的优质项目,政策落点意在协助出险房企完成项目转让,缓解出险房企流动性压力。  从收购对象及收购主体来看,《通知》强调收购对象是出现风险和经营困难的大型房地产企业的优质项目,同时对收购主体的要求是必须自身条件要好。随着政策落地实施,不仅能够盘活增强出险房企的流动性,央企国企、优质民企有望借助政策东风扩大优势。 记者梳理总结这一轮房地产调控周期里典型房企的分化趋势,尤其是与2021年下半年以来陆续发生信用违约事件的典型房企相比,几家头部绿档房企在下行周期当中展现出了十足韧性,使其能够穿越周期,为行业树立榜样与信心。 过去几年间,龙湖集团不在销售规模增速最快的地产商之列,但却属于财务表现相当稳健的典型房企。2021年前11个月,龙湖集团累计实现合约销售额2504亿元,比2020年同期的2428亿元增长了3%。 2020年8月份,央行、住建部针对重点房企出台了“三线四档”融资管理规则,龙湖集团是少数几家头部绿档房企之一。实际上,财务上相对谨慎,即便往前倒回5年时间,在剔除预收账款的资产负债率、净负债率、非受限现金短债比的“三道红线”指标上,龙湖集团都能够保持在绿档水平。  龙湖集团强调主动融资,让融资杠杆与公司业务相匹配,保持融资定力而不失控,从不开展风险系数较高的短期融资品种。在资金面偏紧的2021年上半年,它的整体借贷成本进一步优化至4.21%的历史低位。 金科股份是行业里稳健发展的典型房企,也是少数几家头部绿档房企之一。2021年上半年房地产销售市场一片火热之时,金科股份就开始着手进行策略调整,提出未来将坚持“一稳、二降、三提升”,其中“一稳”是指稳健发展,规模增速不再作为公司发展的主旋律;“二降”是指降负债和降库存;“三提升”指的是提升盈利能力、提升核心竞争力和资产运营能力。 房地产市场的下行周期里,融资端的封堵与受限,企业穿越周期必须依赖自身强大的“造血”能力,即销售回款。2021年下半年,房地产销售市场急转直下,金科股份的销售增速同样承压,截至2021年前三季度,累计实现合约销售额1463亿元,比2020年同期下滑了0.7%。但与此同时,金科股份在2021年前三季度的销售回款达到了1435亿元,回款率高达98%。 这就是金科股份所强调的“有质量的销售”。金科股份的一位高管表示,在销售工作上不会牺牲长期利益追求短期规模,坚持现金为王,做有回款的销售,销售质量要提升,长期来看要把现金安全作为企业经营的生命线。2021年前三季度,金科股份的经营性现金流净额同比增长了570%。 此外,金科股份与龙湖集团一样,都尤其注重自销渠道和能力的建设,摆脱对中介渠道的分销依赖,通过搭建数字化营销体系、建设强大的自有营销团队,降低营销费用、增强销售执行力,寻求在行业“冷冬”里迅速穿越周期的可靠路径。 “房地产业的旧时光已经过去,将要探索新的发展模式,促进房地产业的良性循环。政策调控已走过底部低谷,但全面大幅宽松的刺激政策很难再现。”一位接受记者采访的典型房企管理层表示,“在当前市场下行、行业阵痛的周期里,典型房企在加速分化,那些规模克制、杠杆可控、销售强悍的头部绿档房企,下一阶段的发展优势和资源都会更加显现。”

除非注明,文章均为 中房商学院 原创,本文地址: |

摘要:成立于1984年的万科,头30年集团副总裁层面的女高管,仅肖莉...

房地产开发的"三条红线"来了,不能越雷池一步!据新华社11月1日电,...

房地产行业又出了一则重磅消息!今天(8月23日)中国人民银行网站公...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

教育社区并不是简单的房地产+教育配套的学区房,事实上,在各个地产...

8月10日,中国恒大集团系的港股公司股价都有所上涨。中国恒大收盘价...

根据易居克而瑞的统计,今年前11月,百强房企的销售金额达到10 3万...

目前,在京津冀协同发展的大框架下,河北省各市已经做好承接京津企...

短融尽调过程中对地产类项目的尽调要点。短融尽调的模块一般是较为...

摘要:最近有几个关键词,宝能系、万科、王石,我相信即使不关心财...

2020年银行机构市场乱象整治回头看工作要点一、宏观政策执行1 民营...

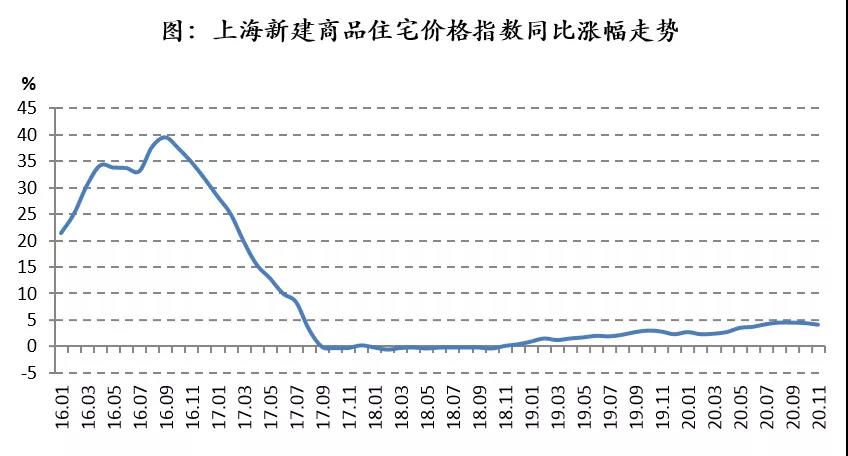

近期上海房价上涨过快、抢房现象增多,受到了政府部门、购房者、研...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

最近两年,围绕在融创身上一直有一个问题让很多人困扰,就是融创怎...

COPYRIGHT © 2006-2014 ZFSXY CORPORATION. ALL RIGHTS RESERVED 北京中房商学企业管理研究院 版权所有

中国•北京市朝阳区安定路39号长新大厦6层 全国免费咨询电话:4000-080-070 京ICP备15002783号-1

房子一定不是快速的批量复制,而是精细化的定制,大溪谷在产品上进...