|

短融尽调过程中对地产类项目的尽调要点。 短融尽调的模块一般是较为明确且固定的,主要分成七个部分。

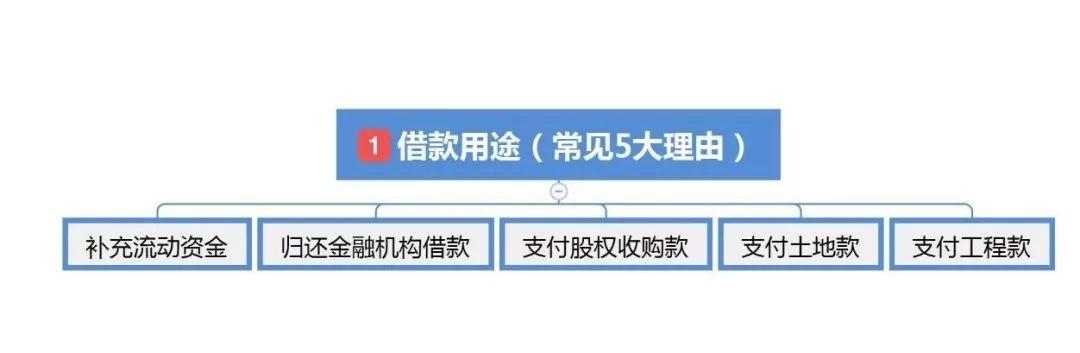

简单地来说,就是客户向我借钱,用来干什么,怎么还钱,有没有能力归还,身家如何,什么措施让他一定归还,抵押物能否保障还款,有无重大的涉诉。 一:借款用途 借款总要有些理由吧,在融资评审的眼里,那些五花八门的借口归纳总结也逃不出这五大点。

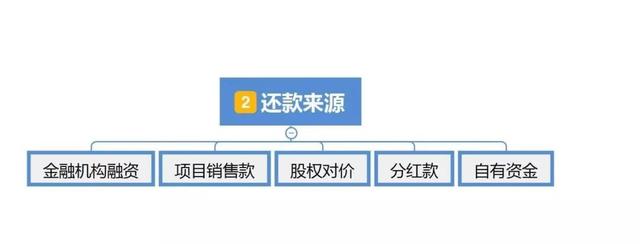

1. 关于“补充流动资金”这样的借款理由,在评审看来,是个说了等于啥都没说的含糊理由,因为实在太虚了,无法定向跟进和落地核实。 2. 归还金融机构借款,这个是比较明确的。 通常客户会提供《贷款合同》《抵押合同》《保证合同》作为佐证,我们比较关注的是到期还款,还是提前还款。提前还款就会了解是什么原因引起,通常融资比较少提前还款,好消息可能跨行转贷有增量融资,坏消息可能是银行抽贷。 3. 支付股权收购款,往往发生在重组并购中。 评审一般会向客户要求提供项目三调报告:法律、财务、评估。理想是支付股权收购款的后几期,如为第一期,多少有空手套白狼之嫌,有理由怀疑客户的自身实力能否支撑高杠杆操作。 4. 支付土地款,也是较常见的。 通常这类客户的主体资格较好,或者有较强的社会资源,但自有资金不充裕,或者临时头寸紧张。我们关注主体的信用级别是否足以冒险,毕竟若无抵押物,为信用贷,等四证齐金融机构开发贷放款,有一定期限,属于谨慎类。 5. 支付工程款,最常见。 工程款垫付是地产项目常见的现象。通常我们会核实合同付款条件、工程进度及已付款项、对比工程现状,简易测算工程款缺口是否属实,尤其是重大节日、年度终了之时,此类需求旺盛。 02 还款来源 地产类客户还款的来源最常见是如下几点。

1.金融机构融资 主体经营情况正常,抵押物的资产增值一般会自然引起跨行转贷,增加融资金额。虽然有去杠杆的政策,但评审通常还是认可这样的还款来源。如能明确核实,并能控制过程,这种短融贷款模式,俗称“过桥”。 2. 项目销售款。 销售款通常是拿到预售证后,客户出售房屋的回款。关注销售回款上的银行开发贷对资金监管使用的要求,通常要求支付工程款,通过工程公司账户才能把资金转移出来。 3. 股权对价。 一般来说,出售股权方按合同要求可以收取股权款项。通常涉及三方监管账户,需要了解提款前提条件是否能够达到。 4. 分红款。 属于客户投资回笼资金,需明确有无董事会决议,了解历史发放时间及金额能否覆盖贷款本金。 5. 自有资金。笼统说法,相当于无明确还款来源。 03 借款主体情况 我们一般分三个方面了解:开发经验、主营业务、核心项目。 1.开发经验 比较初步了解客户的历史,以开发商业还是住宅为主,有无完整的开发过若干个项目,判断近三年的累计开发总建筑面积,以及土地储备情况。对房开商资质比较敏感,涉及后续贷款融资,432中的二级资质,至少股东要有二级资质。 2. 主营业务 近3年销售收入情况=销售面积*销售均价,对应销售类型,销售周期。主要用于判断经营现金流回笼速度,结合资产负债,判断经营现金流的健康状态。综合投资、融资,盘算整体现金流是否可控。 3. 核心项目。 一般是现在及不远的未来产生现金流的项目。对此类项目的土地来源、出让金缴款核实出款及票据;总体投资额、已投资额、未付工程款比较关键,其中总体投资额与432中的30%自有资金出资挂钩,而已投资额占比需超25%才能转让,方便资产处置,未付工程款判断整体项目的处置空间价值,通常不良项目最好有50%的空间才能运作。 规划可建、公建配套、区位、定位需要与周边的同类项目做比较,初步判断价格所处的区间,概算回笼资金。结合前期销售及回笼资金流向,判断能否覆盖贷款本金。同步了解项目负债及担保情况,了解除我资金方,其他融资方的金额及条件。 04 融资及担保 地产企业是资金密集型企业,融资是重头戏。 1. 整体融资金额。 通常客户会提供征信报告,建议尽量1个月以内。贷款金额、类型;贷款期限、融资机构、付息情况;贷款类型,尤其关注信用贷款占比。因为在飞机失事时,就看能软着陆的条件了。即贷款是否有足值抵押。 2. 关注近期到期融资及还款安排。 根据短融项目的时间,一般为3个月以内。同时,我们也关注3-6个月的到期融资,包括贷款类型、金额、近半年内的付息情况、还款来源安排等。 3. 了解每笔贷款对应的担保情况。尤其是近期到期贷款,可一定程度判断贷款续贷的可行性;理清相关抵质押物并与企业资产相印证。 4. 关注近期(1个月内)金融机构发放融资。 5. 总体融资成本。 通常,银行、信托、券商、资产管理公司、民间的利率是不一样的,差别很大。银行一般6~8%,信托一般14~20%,券商6~8%,四大资产10~15%。 6. 企业合作金融机构授信大方向。主要是观察以银行融资为主,还是以信托或其他资金为主,判断其融资空间有无调整的可能性。 05 整体资产 1.股票或股权。一般来说更看重股票,尤其是流通股,利于变现。股权一般优先银行等易于被接受的质押押品。 2. 自持商品房 商品房所处地区、类型(住宅和商业)、面积、价值、对应融资金额。 3. 土地使用权 土地所处区域、类型、面积、评估价值、对应融资金额、现状等。 4. 在建工程 项目所处区域、建筑类型、规划面积、评估价值、对应融资金额、开发进度等。 06 诉讼情况 1. 购房纠纷,已支付超过50%的业务有优先受偿权,排在工程款之前。 2. 工程款纠纷。 3. 借款纠纷 4. 股东纠纷 07 抵押物情况 1. 商品房 所处区域、周边环境、使用现状(涉及出租的需要了解租约合同);面积、使用年限、评估价值、周边同类商品房的交易价格、成交活跃程度;对应融资情况;物业是否存在用途限制等。 2. 土地使用权 土地历史溯源、权属人取得土地来源、开发限制条件、附随义务以及对赌税收条款;土地出让金缴纳情况、土地建设指标、当前现状;所处区域、周边环境、城市规划;周边同类土地交易活跃程度、交易价格、周边房产开发以及库存情况;土地开发计划、融资情况等。 3. 在建工程 项目土地来源、土地成本、开发总成本、未付工程款;建设指标(是否存在增容、改变用途)、公建配套、开发进度、大确权条件(是否存在限制性条件);建筑总包方情况、项目前期开发情况、工程款支付情况;可售面积、销售均价、市场定位、去化率;项目对应融资情况等。 08 知识发散 1. 在建工程抵押风险 未对外销售的在建工程,第一优先受偿权为工程款、第二为税金、第三为抵押权人,可能存在处置金额无法覆盖全部债务;如已销售的在建工程,第一优先受偿权为购房者(视情况而定),其他顺延。 出于上述风险的考虑,地产融投项目要求更换我司指定总包方,如为借款人关联企业要求总包方提供担保。 2. 通过招商引资取得的土地处置风险 借款企业通过政府招商引资取得土地使用权,往往附件建设条件或税收对赌条款,该条款对土地处置造成较大限制;如介入开发,附随义务或对赌条款将加大土地成本,应予以综合考虑风险。 3. 土地溯源调查的重要性 土地取得时间越早,历史遗留问题越多,可能影响土地的成本、开发以及处置。溯源调查主要针对交易对手出让目的、出让价格、土地原始情况、历史税费缴纳情况、土地建设指标修改情况、开发限制条件、涉及拆迁安置问题等。

除非注明,文章均为 中房商学院 原创,本文地址: |

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

摘要:国家税务总局货物劳务税司近日发布《全面推开营改增试点12366...

房子一定不是快速的批量复制,而是精细化的定制,大溪谷在产品上进...

摘要:最近有几个关键词,宝能系、万科、王石,我相信即使不关心财...

房子一定不是快速的批量复制,而是精细化的定制,大溪谷在产品上进...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

摘要:成立于1984年的万科,头30年集团副总裁层面的女高管,仅肖莉...

教育社区并不是简单的房地产+教育配套的学区房,事实上,在各个地产...

摘要:最近有几个关键词,宝能系、万科、王石,我相信即使不关心财...

全国首单地产基金储架式商业REITs、首单以购物中心为底层资产储架式...

8月26日上午,十三届全国人大常委会第十二次会议表决通过了关于修改...

全国共有多少个城市?据国家统计局官网,2018年内地共有333个地级行...

摘要:商务部投资促进事务局副局长李勇日前在2017城镇创新发展高峰...

摘要:春节黄金周期间,记者走访本市一些售楼处了解到,很多买房人...

COPYRIGHT © 2006-2014 ZFSXY CORPORATION. ALL RIGHTS RESERVED 北京中房商学企业管理研究院 版权所有

中国•北京市朝阳区安定路39号长新大厦6层 全国免费咨询电话:4000-080-070 京ICP备15002783号-1

摘要:成立于1984年的万科,头30年集团副总裁层面的女高管,仅肖莉...